CHUẨN MỰC THẨM ĐỊNH GIÁ VIỆT NAM

VỀ THẨM ĐỊNH GIÁ BẤT ĐỘNG SẢN

(Kèm theo Thông tư số 42/2024/TT-BTC ngày 20 tháng 6 năm 2024 của Bộ trưởng Bộ Tài chính)

Chương I

Chuẩn mực thẩm định giá Việt Nam này quy định và hướng dẫn về thẩm định giá bất động sản khi thẩm định giá theo quy định của pháp luật về giá. Chuẩn mực thẩm định giá Việt Nam này không áp dụng đối với trường hợp định giá đất theo quy định của pháp luật về đất đai.

1. Thẩm định viên về giá, doanh nghiệp thẩm định giá thực hiện hoạt động cung cấp dịch vụ thẩm định giá theo quy định của pháp luật về giá.

2. Tổ chức, cá nhân thực hiện hoạt động thẩm định giá của Nhà nước theo quy định của pháp luật về giá.

3. Tổ chức, cá nhân yêu cầu thẩm định giá, bên thứ ba sử dụng báo cáo thẩm định giá theo hợp đồng thẩm định giá (nếu có).

1. Bất động sản có tiềm năng phát triển là đất trồng để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình trên đất để sử dụng tốt nhất và có hiệu quả nhất.

2. Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị phát triển ước tính của tài sản (tổng doanh thu phát triển) trừ đi các chi phí dự kiến phát sinh hợp lý (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó (tổng chi phí phát triển).

Điều 4. Các cách tiếp cận và phương pháp thẩm định giá bất động sản

1. Các cách tiếp cận áp dụng trong thẩm định giá bất động sản bao gồm cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập theo quy định tại Chuẩn mực thẩm định giá Việt Nam hoặc sử dụng kết hợp các cách tiếp cận.

2. Phương pháp thẩm định giá sử dụng trong thẩm định giá bất động sản bao gồm các phương pháp thẩm định giá thuộc các cách tiếp cận hoặc kết hợp các cách tiếp cận quy định tại khoản 1 Điều này. Phương pháp thặng dư là phương pháp thẩm định giá được xây dựng dựa trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập.

3. Căn cứ vào đặc điểm của bất động sản cần thẩm định giá, mục đích thẩm định giá, thời điểm thẩm định giá, cơ sở giá trị thẩm định giá, các thông tin và số liệu về bất động sản cần thẩm định giá có thể thu thập được để lựa chọn cách tiếp cận và phương pháp thẩm định giá phù hợp.

Điều 5. Áp dụng phương pháp thặng dư

1. Công thức trong phương pháp thặng dư:

V = DT - CP

Trong đó:

V: Giá trị tài sản thẩm định giá;

DT: Tổng doanh thu phát triển;

CP: Tổng chi phí phát triển.

2. Nội dung thực hiện:

a) Xác định việc sử dụng tốt nhất và có hiệu quả nhất của bất động sản;

b) Xác định giai đoạn dự báo dòng tiền trong tương lai (n);

c) Xác định tổng doanh thu phát triển (DT);

d) Xác định tổng chi phí phát triển (CP);

đ) Xác định giá trị của bất động sản (V).

3. Các trường hợp về thời điểm phát sinh doanh thu phát triển và chi phí phát triển bất động sản:

a) Trường hợp 1: Doanh thu phát triển bất động sản, chi phí phát triển bất động sản chi phát sinh trong cùng 01 năm. Khi đó doanh thu và chi phí phát triển bất động sản được tính toán theo mặt bằng giá tại thời điểm thẩm định giá.

V = DT - CP (tại thời điểm thẩm định giá)

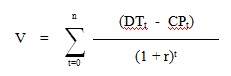

b) Trường hợp 2: Quá trình phát triển bất động sản kéo dài nhiều năm, sau khi xây dựng cho thuê để kinh doanh hoặc cho thuê một phần để kinh doanh hoặc bán từng phần bất động sản qua nhiều năm.

Trong đó:

V : Giá trị tài sản thẩm định giá;

DTt : Doanh thu phát triển dự kiến năm thứ t;

CPt : Chi phí phát triển dự kiến năm thứ t;

r: Tỷ suất chiết khấu;

n: Giai đoạn dự báo dòng tiền trong tương lai;

t: Năm dự báo.

Điều 6. Xác định việc sử dụng tốt nhất và có hiệu quả nhất của bất động sản

Việc sử dụng tốt nhất và có hiệu quả nhất của bất động sản được xác định trên cơ sở:

1. Đặc điểm của bất động sản thẩm định giá.

2. Các thông tin về quy hoạch sử dụng đất, quy hoạch xây dựng, quy hoạch giao thông, quy định về chuyển mục đích sử dụng đất và các quy định về đầu tư xây dựng đã được cấp có thẩm quyền phê duyệt.

3. Hướng dẫn phân tích việc sử dụng tốt nhất và có hiệu quả nhất tại Chuẩn mực thẩm định giá Việt Nam về Thu thập và phân tích thông tin về tài sản thẩm định giá.

Điều 7. Xác định giai đoạn dự báo dòng tiền trong tương lai (n)

Việc xác định giai đoạn dự báo dòng tiền trong tương lai được thực hiện theo hướng dẫn tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập.

Điều 8. Xác định tổng doanh thu phát triển (DT)

1. Tổng doanh thu phát triển của bất động sản là tổng doanh thu dự kiến có được của bất động sản thẩm định giá phù hợp với mục đích sử dụng tốt nhất và có hiệu quả nhất của bất động sản.

2. Tổng doanh thu phát triển của bất động sản được xác định trên cơ sở điều tra khảo sát, thu thập các thông tin về giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu (như thời gian bán hàng, thời điểm bắt đầu bán hàng, tỷ lệ bán hàng, tỷ lệ lấp đầy) của tối thiểu 03 bất động sản có đặc điểm tương tự với dự án dự kiến đầu tư xây dựng tại khu vực có bất động sản thẩm định giá hoặc khu vực có khả năng sinh lợi, điều kiện kết cấu hạ tầng kỹ thuật và hạ tầng xã hội tương đương có tính đến xu hướng và mức độ biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu của dự án dự kiến đầu tư xây dựng trong tương lai. Khi xác định tổng doanh thu phát triển cần phân tích và đánh giá về khả năng thực hiện, hoàn thành và đưa vào vận hành, khai thác dự án theo tiến độ đầu tư đã cam kết và theo các quy định hiện hành về bất động sản.

Việc xác định mức biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu căn cứ vào kết quả điều tra, khảo sát thị trường hoặc số liệu công bố của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản, đảm bảo phù hợp mức biến động của thị trường bất động sản qua các năm.

3. Tổng doanh thu phát triển được xác định thông qua cách tiếp cận từ thị trường hoặc cách tiếp cận từ thu nhập.

a) Trong trường hợp tổng doanh thu phát triển chỉ phát sinh trong cùng 01 năm, doanh thu phát triển được tính toán theo mặt bằng giá tại thời điểm thẩm định giá đối với bất động sản sau khi đầu tư xây dựng bán lại toàn bộ sản phẩm tại thời điểm thẩm định giá;

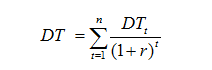

b) Trong trường hợp quá trình phát triển kéo dài nhiều năm, sau khi xây dựng cho thuê để kinh doanh hoặc cho thuê một phần để kinh doanh hoặc bán từng phần bất động sản qua nhiều năm, việc chuyển đổi tổng doanh thu phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Điều 9. Xác định tổng chi phí phát triển (CP)

1. Tổng chi phí phát triển của bất động sản là toàn bộ các chi phí phát triển cần thiết dự kiến đầu tư vào bất động sản thẩm định giá, phù hợp với quy định của pháp luật (về các định mức kinh tế - kỹ thuật, tiêu hao nguyên nhiên vật liệu và hạch toán chi phí sản xuất, đầu tư) và đáp ứng được mục đích sử dụng tốt nhất và có hiệu quả nhất của bất động sản thẩm định giá.

2. Tổng chi phí phát triển của bất động sản gồm:

a) Chi phí đầu tư xây dựng bao gồm: chi phí xây dựng hạ tầng kỹ thuật, xây dựng công trình, hạng mục công trình khác; chi phí thiết bị; chi phí tư vấn đầu tư xây dựng; chi phí quản lý dự án và các chi phí có liên quan;

b) Chi phí dự phòng;

c) Chi phí kinh doanh (như chi phí quảng cáo, bán hàng, chi phí quản lý vận hành và các chi phí khác có liên quan);

d) Chi phí tài chính, thuế nếu có (như thuế sử dụng tài sản/bất động sản);

đ) Các khoản chi phí hợp lý khác;

e) Lợi nhuận của nhà đầu tư được xác định trên cơ sở tỷ lệ lợi nhuận trung bình trên thị trường tính trên tổng chi phí (bao gồm cả giá trị tài sản đầu tư ban đầu nhưng không bao gồm chi phí tài chính) của ít nhất 03 dự án đầu tư kinh doanh bất động sản tương tự trên thị trường hoặc được xác định là trung bình tỷ lệ phần trăm lợi nhuận trước thuế thu nhập doanh nghiệp (đã được kiểm toán hoặc quyết toán) trên tổng chi phí của ít nhất 03 doanh nghiệp bất động sản tương tự trên thị trường;

g) Chi phí bồi thường, giải phóng mặt bằng bao gồm tiền bồi thường, hỗ trợ tái định cư, kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng không tính đến trong tổng chi phí phát triển.

3. Các khoản mục chi phí trên được xác định trên cơ sở điều tra, khảo sát, thu thập các khoản mục chi phí thực tế phổ biến của các dự án bất động sản tương tự và mặt bằng giá trên thị trường (như nguyên, nhiên vật liệu, đơn giá nhân công, thiết bị) tại thời điểm thẩm định giá, phù hợp với các quy định của pháp luật về xây dựng và những nội dung liên quan quy định tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ chi phí. Khi không thu thập được các thông tin trên thị trường về các khoản mục chi phí, có thể áp dụng các quy định hiện hành của cơ quan nhà nước có thẩm quyền về các phương pháp xác định tổng chi phí đầu tư dự án, các định mức kinh tế - kỹ thuật, đơn giá xây dựng, suất vốn đầu tư của các dự án bất động sản tương tự theo từng năm dự báo phù hợp với tiến độ xây dựng dự án bất động sản; tuy nhiên cần lập luận về mức độ phù hợp với mục đích và thời điểm thẩm định giá và thực hiện việc điều chỉnh các định mức, đơn giá và suất vốn đầu tư (nếu cần thiết) trước khi đưa vào sử dụng.

Trường hợp pháp luật quy định việc xác định các khoản mục chi phí phải thực hiện theo các định mức kinh tế - kỹ thuật, đơn giá xây dựng, suất vốn đầu tư do cơ quan nhà nước có thẩm quyền ban hành thì sử dụng các định mức, đơn giá, suất vốn đầu tư đó để xác định tổng chi phí phát triển của bất động sản.

4. Việc xác định tổng chi phí phát triển của bất động sản cần tính đến mức biến động giá trị của các khoản mục chi phí kéo dài cả vòng đời dự án bất động sản (nếu có) để đảm bảo phù hợp mức biến động nguyên nhiên vật liệu trong suốt giai đoạn dự báo dòng tiền.

5. Tổng chi phí phát triển được xác định thông qua cách tiếp cận từ thị trường hoặc cách tiếp cận từ thu nhập.

a) Trường hợp tổng chi phí phát triển bất động sản chi phát sinh trong cùng 01 năm, chi phí phát triển được tính toán theo mặt bằng giá tại thời điểm thẩm định giá đối với bất động sản sau khi đầu tư xây dựng bán lại toàn bộ sản phẩm tại thời điểm thẩm định giá;

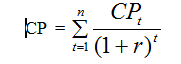

b) Trường hợp quá trình phát triển bất động sản kéo dài nhiều năm và phát sinh các khoản chi phí, việc chuyển đổi tổng chi phí phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Điều 10. Xác định tỷ suất chiết khấu (r)

1. Việc xác định tỷ suất chiết khấu cần phản ánh được giá trị biến đổi theo thời gian của tiền và các rủi ro liên quan đến dòng tiền phát sinh trong quá trình xây dựng, hoàn thành và vận hành dự án bất động sản.

2. Tỷ suất chiết khấu được xác định theo một trong các cách sau:

a) Tỷ suất chiết khấu xác định theo cách tiếp cận từ thu nhập được quy định tại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập;

b) Tỷ suất chiết khấu được xác định trên cơ sở lãi suất cho vay trung hạn bình quân của loại tiền gửi VNĐ tại các ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết có trụ sở hoặc chi nhánh trên địa bàn cấp tỉnh tại thời điểm thẩm định giá để thực hiện dự án đầu tư, kinh doanh bất động sản./.