HỆ THỐNG TIÊU CHUẨN THẨM ĐỊNH GIÁ VIỆT NAM

Tiêu chuẩn thẩm định giá Việt Nam số 11

Thẩm định giá bất động sản

(Ký hiệu: TĐGVN 11)

(Ban hành kèm theo Thông tư số /2015/TT-BTC ngày tháng năm 2015 của Bộ trưởng Bộ Tài chính)

I. QUY ĐỊNH CHUNG

1. Phạm vi điều chỉnh: Tiêu chuẩn này quy định và hướng dẫn thực hiện thẩm định giá bất động sản

2. Đối tượng áp dụng: Thẩm định viên về giá hành nghề (sau đây gọi chung là thẩm định viên), doanh nghiệp thẩm định giá, các tổ chức và cá nhân khác thực hiện hoạt động thẩm định giá theo quy định của Luật Giá và các quy định khác của pháp luật có liên quan.

3. Khách hàng thẩm định giá và bên thứ ba sử dụng kết quả thẩm định giá (nếu có) theo hợp đồng thẩm định giá đã ký kết phải có những hiểu biết cần thiết về các quy định trong tiêu chuẩn này để hợp tác với doanh nghiệp thẩm định giá trong quá trình thẩm định giá.

II. NỘI DUNG TIÊU CHUẨN

1. Các cách tiếp cận giá trị trong thẩm định giá bất động sản và phương pháp thẩm định giá:

a) Cách tiếp cận từ thị trường thường được áp dụng để xác định giá trị bất động sản trong trường hợp có sẵn thông tin giao dịch trên thị trường của các bất động sản so sánh, ví dụ: nhà chung cư, nhà liền kề, nhà ở riêng lẻ, đất ở,… Phương pháp chủ yếu được sử dụng từ cách tiếp cận này là phương pháp so sánh.

b) Cách tiếp cận từ chi phí thường được áp dụng để xác định giá trị bất động sản là nhà, công trình gắn liền với đất (không bao gồm giá trị khác từ đất) trong trường hợp không áp dụng được các cách tiếp cận khác, không có thông tin giao dịch của các bất động sản tương tự trên thị trường.

Trường hợp bất động sản gồm đất và tài sản gắn liền với đất, giá trị của bất động sản bằng tổng giá trị quyền sử dụng đất và giá trị của tài sản gắn liền với đất. Trong đó, giá trị quyền sử dụng đất được xác định theo các phương pháp quy định tại điểm 4 Tiêu chuẩn này, giá trị của tài sản gắn liền với đất được xác định theo quy định tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ chi phí. Phương pháp chủ yếu được sử dụng để xác định giá trị tài sản gắn liền với đất là phương pháp chi phí thay thế, phương pháp chi phí tái tạo.

d) Cách tiếp cận từ thu nhập thường được áp dụng để xác định giá trị bất động sản trong trường hợp bất động sản mang lại thu nhập cho chủ sở hữu hoặc người sử dụng. Phương pháp chủ yếu được sử dụng từ cách tiếp cận này là phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu.

Cách tiếp cận từ thu nhập cần phải kết hợp phương pháp so sánh và chi phí để tính doanh thu phát triển và chi phí phát triển từ đó nội suy ra giá trị của bất động sản hay khoản đầu tư trong trường hợp không thu thập được thông tin giao dịch của các bất động sản so sánh tương tự trên thị trường.

e) Các phương pháp thẩm định giá được xác định theo đặc điểm pháp lý, đặc điểm kỹ thuật, đặc điểm kinh tế của bất động sản thẩm định trên cơ sở hình thành giá thị trường (TĐGVN02); cơ sở hình thành giá phi thị trường (TĐGVN03) và các Nguyên tắc kinh tế chi phối đến hoạt động thẩm định giá (TĐGVN04) để lựa chọn cách tiếp cận từ so sánh, chi phí, cách tiếp cận từ thu nhập gồm: phương pháp chiết trừ, phương pháp thặng dư và đưa ra các lưu ý hạn chế ảnh hưởng đến kết quả thẩm định.

Nội dung cụ thể của hai phương pháp được quy định tại điểm 2, điểm 3 Tiêu chuẩn này.

2. Phương pháp chiết trừ

a) Phương pháp chiết trừ là phương pháp thẩm định giá xác định giá trị quyền sử dụng đất của thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị quyền sở hữu tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị quyền sử dụng đất và giá trị sở hữu tài sản gắn liền với đất).

b) Các bước tiến hành thẩm định giá:

Bước 1: Khảo sát và lựa chọn ít nhất 03 bất động sản mà thửa đất của các bất động sản đó có những đặc điểm tương tự với thửa đất của bất động sản thẩm định giá, cụ thể là đặc điểm về vị trí, diện tích, hình dạng, mục đích sử dụng đất, đặc điểm pháp lý, các yếu tố về hạ tầng kỹ thuật và hạ tầng xã hội và các yếu tố khác ảnh hưởng đến giá đất. Đồng thời thu thập thông tin về tài sản gắn liền với đất của bất động sản so sánh.

Các bất động sản được lựa chọn đã giao dịch thành công hoặc được chào mua hoặc được chào bán trên thị trường tương tự với tài sản thẩm định giá tại thời điểm thẩm định giá hoặc gần với thời điểm thẩm định giá được quy định tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường.

Bước 2: Xác định giá trị các tài sản gắn liền với đất của các bất động sản so sánh (các bất động sản đã được lựa chọn tại bước 1) tại thời điểm thẩm định giá.

|

Giá trị của tài sản gắn liền với đất của bất động sản so sánh |

|

Giá trị xây dựng mới của tài sản gắn liền với đất của bất động sản so sánh tại thời điểm thẩm định giá |

|

Giá trị hao mòn tại thời điểm thẩm định giá |

|

= |

- |

|||

|

|

|

Hoặc

|

Giá trị của tài sản gắn liền với đất của bất động sản so sánh |

= |

Giá trị xây dựng mới của tài sản gắn liền với đất của bất động sản so sánh tại thời điểm thẩm định giá |

x |

Tỷ lệ chất lượng còn lại của tài sản tại thời điểm thẩm định giá |

Trong đó:

- Giá trị xây dựng mới của tài sản gắn liền với đất của bất động sản so sánh tại thời điểm thẩm định giá được tính bằng chi phí thay thế tạo ra tài sản gắn liền với đất. Cách xác định chi phí thay thế được hướng dẫn tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ chi phí.

- Giá trị hao mòn tài sản gắn liền với đất của bất động sản so sánh tại thời điểm thẩm định giá được xác định theo hướng dẫn về giá trị hao mòn tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ chi phí.

- Tỷ lệ chất lượng còn lại của tài sản tại thời điểm thẩm định giá có thể do thẩm định viên về giá tự đánh giá theo nhận định chủ quan trên cơ sở hướng dẫn chuyên ngành và / hoặc do tổ chức có chức năng về giám định chất lượng công trình công bố.

Bước 3: Xác định giá trị quyền sử dụng đất của bất động sản so sánh tại thời điểm thẩm định giá.

|

Giá trị quyền sử dụng đất của bất động sản so sánh |

|

Giá giao dịch của bất động sản so sánh |

|

Giá trị của tài sản gắn liền với đất của bất động sản so sánh |

|

= |

- |

|||

|

|

|

Trong đó:

- Giá trị giao dịch của bất động sản so sánh là giá giao dịch thành công hoặc giá giao dịch chưa thành công đã được điều chỉnh về mức giá có khả năng giao dịch thành công theo hướng dẫn của cách tiếp cận thị trường của phương pháp so sánh.

- Giá trị của tài sản gắn liền với đất của bất động sản so sánh đã được xác định ở Bước 2.

Bước 4: Xác định giá trị quyền sử dụng đất của bất động sản thẩm định giá.

Giá trị quyền sử dụng đất của bất động sản thẩm định giá được xác định trên cơ sở giá trị quyền sử dụng đất của bất động sản so sánh sau khi điều chỉnh các yếu tố khác biệt chính như:

Các yếu tố định lượng gồm: đặc điểm pháp lý (nợ nghĩa vụ về đất, thuế trước bạ, chi phí dự kiến nộp tiền sử dụng đất khi chuyển mục đích sử dụng …); điều kiện thanh toán, giá trị còn lại của nhà, công trình vật kiến trúc trên đất.

Các yếu tố định lượng: so sánh vị trí, diện tích, hình dạng, các yếu tố về hạ tầng kỹ thuật khu vực, an ninh môi trường, hạ tầng xã hội và các yếu tố khác ảnh hưởng đến giá trị quyền sử dụng đất, theo hướng dẫn tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ thị trường.

Ví dụ về phương pháp chiết trừ tại phụ lục số 01 kèm theo Tiêu chuẩn này.

3. Phương pháp thặng dư

a) Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản trừ đi tất cả các chi phí dự kiến phát sinh để tạo ra sự phát triển đó hay còn được xác định như việc tính Giá trị hiện tại ròng (NPV) của một khoản đầu tư bằng cách quy về giá trị tại thời điểm hiện nay của toàn bộ dòng tiền dự án trong tương lai được chiết khấu về hiện tại:

b) Công thức tổng quát:

V = DT – CP

DT: tổng doanh thu phát triển

CP: tổng chi phí phát triển

b) Các trường hợp áp dụng:

- Trường hợp 1: Giả định doanh thu phát triển bất động sản, chi phí đầu tư, chi phí phát triển bất động sản được tính toán theo mặt bằng giá tại thời điểm thẩm định giá (áp dụng đối với trường hợp thẩm định giá bất động sản sau chuẩn bị đầu tư hoặc đang đầu tư dở dang)

- Trường hợp 2: Giả định doanh thu phát triển là giá trị hiện tại của dòng thu nhập có được trong tương lai, chi phí phát triển bất động sản được tính toán theo mặt bằng giá tại thời điểm thẩm định giá.

- Trường hợp 3: Giả định doanh thu phát triển bất động sản, chi phí phát triển bất động sản được ước tính tại từng thời kỳ phát triển của bất động sản.

Thẩm định viên phải thu thập các thông tin liên quan đến dự báo cung cầu, lạm phát, chính sách kinh tế - xã hội và các yếu tố khác liên quan và ảnh hưởng tới doanh thu phát triển, chi phí phát triển của bất động sản và phải nêu rõ cơ sở sử dụng số liệu trong Báo cáo kết quả thẩm định giá.

c) Các bước tiến hành thẩm định giá:

Bước 1: Xác định mục đích sử dụng tốt nhất và có hiệu quả nhất của thửa đất nhưng phải phù hợp với các quy định hiện hành về đất đai như quy hoạch, mục đích sử dụng đất.

Bước 2: Xác định giai đoạn dự báo dòng tiền trong tương lai bằng các dự báo do Tổ chức thẩm định giá tự điều tra khảo sát hoặc do tổ chức, cơ quan nhà nước công bố số liệu thống kê, nhận định thị trường để đảm bảo tính độc lập khách quan để xác định được dòng tiền đều hay không đều, biên độ và mức độ biến động. Trường hợp không có số liệu thống kê phù hợp, đáng tin cậy thì có thể quy về dòng tiền đều kèm theo lưu ý, hạn chế tương ứng.

Bước 3: Ước tính tổng doanh thu phát triển của bất động sản. Đối với trường hợp 2, trường hợp 3: thực hiện quy đổi tổng doanh thu phát triển của bất động sản về thời điểm thẩm định giá theo hình thức vốn hóa trực tiếp hay dòng tiền chiết khấu phù hợp.

Bước 4: Ước tính tổng chi phí phát triển để tạo ra giá trị phát triển của bất động sản.

Bước 5: Xác định giá trị quyền sử dụng đất trên cơ sở lấy kết quả tính toán của bước 3 trừ (-) kết quả của bước 4.

d) Áp dụng nguyên tắc kinh tế chi phối đến hoạt động thẩm định giá để phân tích

- Áp dụng nguyên tắc kinh tế chi phối đến hoạt động thẩm định giá theo Tiêu chuẩn thẩm định giá Việt Nam (TĐGVN 04) là những yếu tố cơ bản giúp cho Thẩm định viên phân tích các thông tin về đặc điểm pháp lý, đặc điểm kỹ thuật cũng như xử lý các thông tin về chính sách quản lý nhà nước, thị trường thu thập được.

Việc áp dụng nguyên tắc kinh tế chi phối hoạt động thẩm định giá để phân tích, dự báo dòng tiền trong tương lai, chu kỳ biến động, quy hoạch mục đích sử dụng đất phù hợp với điều kiện kinh tế, môi trường sống, hạ tầng khu vực … các nguyên tắc kinh tế áp dụng để phân tích phục vụ cho nguyên tắc cơ bản trong thẩm định giá là Nguyên tắc sử dụng tốt nhất và có hiệu quả nhất.

e) Xác định tổng doanh thu phát triển

Tổng doanh thu phát triển giả định của bất động sản là tổng doanh thu dự kiến có được khi hoàn thành công trình xây dựng trên đất của bất động sản thẩm định giá phù hợp với mục đích sử dụng tốt nhất và có hiệu quả nhất của thửa đất.

Tổng doanh thu phát triển giả định của bất động sản được ước tính trên cơ sở điều tra khảo sát, thu thập các thông tin về giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu của các bất động sản có đặc điểm tương tự với dự án dự kiến đầu tư xây dựng tại khu vực có thửa đất thẩm định giá hoặc khu vực có khả năng sinh lợi, điều kiện kết cấu hạ tầng kỹ thuật và hạ tầng xã hội tương đương; có tính đến xu hướng và mức độ biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu của dự án dự kiến đầu tư xây dựng trong tương lai như đã phân tích tại các bước trên.

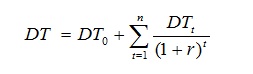

Việc chuyển đổi tổng doanh thu phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Trong đó,

DTt : Doanh thu phát triển giả định của bất động sản tại thời điểm t.

DTo : Doanh thu phát triển giả định của bất động sản tại thời điểm bắt đầu giai đoạn dự báo dòng tiền. Thông thường DTo = 0.

r : Lãi suất tiền gửi ngân hàng thương mại kì hạn 1 năm

n : Giai đoạn dự báo dòng tiền trong tương lai.

t : Năm dự báo.

g) Xác định tổng chi phí phát triển

Tổng chi phí phát triển là toàn bộ các chi phí phát triển cần thiết dự kiến đầu tư vào một bất động sản có tiềm năng phát triển, phù hợp với quy định của pháp luật (về các định mức kinh tế-kỹ thuật; đơn giá định mức dự toán, tổng mức đầu tư phù hợp với thiết kế, quy hoạch được duyệt của chủ đầu tư; tiêu hao nguyên nhiên vật liệu và hạch toán chi phí sản xuất, đầu tư; …). Tổng chi phí phát triển gồm các khoản:

* Chi phí đầu tư xây dựng phát triển:

- Chi phí tư vấn đầu tư xây dựng gồm chi phí tư vấn khảo sát, lập Báo cáo nghiên cứu tiền khả thi (nếu có), lập Báo cáo nghiên cứu khả thi, lập Báo cáo kinh tế - kỹ thuật, chi phí thiết kế, chi phí tư vấn giám sát xây dựng công trình và các chi phí tư vấn khác liên quan;

- Chi phí hạ tầng kỹ thuật, đấu nối điện nước sinh hoạt, thoát nước …;

- Chi phí xây dựng gồm chi phí phá dỡ các công trình xây dựng cũ, giải phóng mặt bằng, chi phí san lấp mặt bằng xây dựng, chi phí xây dựng các công trình, hạng mục công trình, xây dựng công trình tạm, công trình phụ trợ phục vụ thi công;

- Chi phí thiết bị gồm chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí đào tạo và chuyển giao công nghệ (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác;

- Chi phí quản lý dự án gồm các chi phí để tổ chức thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án và kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng;

- Chi phí dự phòng gồm chi phí dự phòng cho khối lượng công việc phát sinh và chi phí dự phòng cho yếu tố trượt giá trong thời gian thực hiện dự án (nếu có)

- Chi phí khác (như chi phí thẩm tra tổng mức đầu tư, chi phí bảo hiểm công trình,…)

- Chi phí lãi vay: Phần này cần phân tích kỹ, có thể theo năng lực thực tế của chủ đầu tư không thấp hơn quy định tối thiểu hiện hành và / hoặc theo quy định của Ngân hàng; về cơ bản nên tính chi phí lãi vay cả trong trường hợp chủ đầu tư có thừa khả năng tài chính, lúc đó được coi là chi phí vốn để tạo mặt bằng chung. Trường hợp thời gian đầu tư kéo dài nhiều giai đoạn thì có thể tính đến lãi vay phân kỳ.

- Chi phí thuê đất dự kiến theo quy định hiện hành hoặc tiền sử dụng đất phải nộp một lần theo quyết định của cơ quan có thẩm quyền; Trường hợp chưa có quyết định về tiền sử dụng đất nộp một lần, thẩm định viên có thể tham khảo các dự án tương tự để đối chiếu và hoặc thực hiện xác định nghĩa vụ tài chính theo văn bản chuyên ngành, địa phương hướng dẫn tại từng thời kỳ.

- Chi phí bán hàng: là chi phí thuê qua sàn giao dịch, chi phí quản lý vận hành dự án (nếu đi thuê thì tính theo thị trường, nếu tự quản lý thì ước bằng tỷ lệ (%) trên doanh thu)

- Thuế: tùy trường hợp cụ thể, thẩm định viênc ân nhắc việc tính thuế thu nhập doanh nghiệp đối với chủ đầu tư

(Đối với chi phí bồi thường, giải phóng mặt bằng bao gồm tiền bồi thường, hỗ trợ tái định cư, kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng theo quy định hiện hành được cơ quan có thẩm quyền phê duyệt và / hoặc chi phí GPMB thực tế của dự án chưa tính đến trong tổng chi phí phát triển).

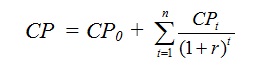

Việc chuyển đổi tổng chi phí đầu tư xây dựng phát triển của bất động sản về thời điểm thẩm định giá được thực hiện theo công thức tổng quát sau:

Trong đó,

CPt : Chi phí phát triển dự kiến tại thời điểm t.

CPo : Chi phí phát triển dự kiến tại thời điểm 0.

r : Lãi suất tiền gửi ngân hàng thương mại kì hạn 1 năm

n : Giai đoạn dự báo dòng tiền trong tương lai.

t : Năm dự báo.

Khi tính toán các khoản mục chi phí này, Thẩm định viên về giá phải tuân thủ quy định hiện hành của cơ quan có thẩm quyền về các phương pháp xác định tổng chi phí đầu tư dự án, các định mức kinh tế, kỹ thuật (nguyên, nhiên vật liệu, nhân công…), đơn giá phù hợp với tiến độ xây dựng dự án. Đồng thời, thẩm định viên phải có biện luận về việc sử dụng các khoản mục chi phí trên cơ sở so sánh với các khoản mục chi phí của các dự án tương tự, mặt bằng giá trên thị trường (nguyên, nhiên vật liệu, đơn giá tiền công…) tại thời điểm thẩm định giá và những nội dung liên quan quy định tại Tiêu chuẩn thẩm định giá Việt Nam về cách tiếp cận từ chi phí.

* Lợi nhuận nhà đầu tư

Lợi nhuận kỳ vọng của chủ đầu tư chỉ được xác định trong trường hợp định giá đất để xác định nghĩa vụ tài chính hoặc khách hàng thẩm định giá thuê thẩm định giá để mua lại dự án- Lợi nhuận của nhà đầu tư được tính theo tỷ lệ phần trăm trên tổng chi phí đầu tư xây dựng phát triển; theo số liệu thống kê của ngành hoặc theo tỷ lệ nhất định do bên mua chấp nhận hoặc theo đề xuất của thẩm định viên;

- Tỷ lệ phần trăm lợi nhuận của nhà đầu tư cũng có thể được xác định trên cơ sở báo cáo kiểm toán hoặc quyết toán thuế thực tế của nhà đầu tư (là bên bán dự án) trong 3 năm gần nhất hoặc bình quân tỷ lệ phần trăm lợi nhuận đã được kiểm toán của ít nhất 03 nhà đầu tư bất động sản trên thị trường.

Ví dụ về phương pháp thặng dư tại phụ lục số 02 kèm theo Tiêu chuẩn này.

4. Thẩm định giá bất động sản là đất

a) Các phương pháp áp dụng

- Phương pháp so sánh

- Phương pháp chiết trừ

- Phương pháp vốn hóa trực tiếp

- Phương pháp dòng tiền chiết khấu

- Phương pháp thặng dư

Nội dung cụ thể về phương pháp so sánh, phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu thực hiện theo quy định của Bộ Tài chính về Tiêu chuẩn thẩm định giá Việt Nam; phương pháp chiết trừ, phương pháp thặng dư thực hiện theo quy định tại điểm 2, điểm 3 Tiêu chuẩn này.

b) Trường hợp áp dụng:

Phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá.

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Phương pháp vốn hóa trực tiếp: được sử dụng trong những trường hợp dòng tiền đều và thời gian Giai đoạn dự báo dòng tiền trong tương lai (n) giả định là vĩnh viễn

Phương pháp dòng tiền chiết khấu thường được áp dụng để xác định giá trị quyền sử dụng đất của bất động sản tạo ra thu nhập cho người sử dụng trong khoảng thời gian hữu hạn và / hoặc với trường hợp dòng tiền không đều.

Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát triển, cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất nhưng phải phù hợp với quy định về xây dựng, quy hoạch.

5. Thẩm định giá nhà ở

a) Nhà ở quy định tại Tiêu chuẩn này được hiểu là bất động sản được sử dụng để ở, phục vụ nhu cầu sinh hoạt của hộ gia đình, cá nhân hơn là đầu tư kiếm lợi nhuận, bao gồm: nhà chung cư, nhà ở riêng lẻ (biệt thự đơn lập, biệt thự song lập, biệt thự cao cấp, nhà ở liền kề mặt phố, nhà liền kề có sân vườn, nhà ở nông thôn truyền thống).

- Phương pháp áp dụng chủ yếu: Phương pháp so sánh, phương pháp chi phí thay thế, phương pháp chi phí tái tạo

- Trường hợp áp dụng:

Phương pháp so sánh thường được áp dụng đối với nhà ở thuộc khu dân cư và thẩm định viên thu thập được các thông tin sẵn có, dễ tìm, đáng tin cậy về bất động sản tương tự trên thị trường.

Phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo thường được áp dụng kết hợp với phương pháp so sánh, cụ thể: Đối với đất trống, Thẩm định viên sử dụng phương pháp so sánh để xác định giá trị quyền sử dụng đất; đối với công trình xây dựng trên đất là nhà ở, thẩm định viên sử dụng phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo để xác định giá trị.

b) Nhà ở quy định tại Tiêu chuẩn này được hiểu là giá trị của toàn dự án kinh doanh bất động sản được sử dụng để ở, phục vụ nhu cầu chủ yếu là sinh hoạt của các hộ gia đình có sử dụng chung diện tích nhà đất (tầng hầm, tầng để xe, dịch vụ tòa nhà) trong khuôn viên toà nhà, bất động sản

Phương pháp áp dụng là phương pháp so sánh đối với các diện tích sử dụng riêng để ở; Đối với diện tích tầng hầm, tầng để xe phục vụ sinh hoạt của tòa nhà thì tùy theo trường hợp cụ thể theo quyết định của cấp có thẩm quyền về thời gian sử dụng, đối tượng quản lý để áp dụng và phương pháp vốn hóa thu nhập hay dòng tiền chiết khấu.

6. Thẩm định giá bất động sản thương mại:

Bất động sản thương mại quy định tại Tiêu chuẩn này bao gồm: Trung tâm thương mại, cao ốc văn phòng, khách sạn.

a) Trung tâm thương mại quy định tại Tiêu chuẩn này được hiểu là bất động sản có nhiều công năng sử dụng như sàn siêu thị bán lẻ; các loại hình cửa hàng, cơ sở hoạt động dịch vụ; hội trường, phòng họp, văn phòng cho thuê … được bố trí tập trung, liên hoàn trong một hoặc một số công trình thuộc dự án về kinh doanh bất động sản; đáp ứng các tiêu chuẩn về diện tích kinh doanh, trang bị kỹ thuật và trình độ quản lý, tổ chức kinh doanh phù hợp không dùng để ở không thời hạn;

- Văn phòng cho thuê quy định tại Tiêu chuẩn này được hiểu là bất động sản do chủ đầu tư xây dựng với mục đích cho tổ chức, cá nhân khác có nhu cầu thuê mặt bằng để hoạt động sản xuất, kinh doanh như: trụ sở - văn phòng; kho bãi; sàn siêu thị, kiot bán lẻ; căn hộ cho thuê để ở có thời hạn nhất định; bãi đỗ xe. Văn phòng cho thuê có thể là một phần trong tòa nhà hỗn hợp, nhiều công năng hoặc có thể là bất động sản biệt lập, đơn lẻ cho thuê để sử dụng làm văn phòng.

- Khách sạn quy định tại Tiêu chuẩn này được hiểu là bất động sản mà đáp ứng nhu cầu của khách du lịch, khách vãng lai với các dịch vụ như nghỉ ngơi, đỗ xe, giải trí, thức ăn, đồ uống… được cơ quan có thẩm quyền cấp hạng tương ứng với tiêu chuẩn của ngành (nhà nghỉ, nhà khách, nhà hàng kết hợp lưu trú, khu resort, nhà điều dưỡng, du lịch sinh thái …)

b) Phương pháp áp dụng chủ yếu: Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấutrong đó các phương pháp so sánh, phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo đóng vai trò sử dụng để hỗ trợ cho phương pháp chủ đạo và / hoặc để kiểm tra, đối chiếu.

c) Trường hợp áp dụng: Tương tự với trường hợp áp dụng của nhà ở thương mại quy định tại tiết b điểm 3 phần II Thông tư này.

7. Nhà ở hỗn hợp

a) Nhà ở hỗn hợp quy định tại Tiêu chuẩn này được hiểu là công trình được đầu tư xây dựng có kết hợp ở và thương mại như đã nêu ở trên

b) Phương pháp áp dụng chủ yếu: phương pháp áp dụng là kết hợp các Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, các phương pháp pháp so sánh, phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo (thường sử dụng để hỗ trợ để xác định doanh thu phát triển, chi phí phát triển và / hoặc kiểm tra, đối chiếu) để tính cho từng chức năng (mục đích sử dụng) khai thác sử dụng diện tích xây dựng tương ứng trong tòa nhà.

8. Thẩm định giá bất động sản công nghiệp

a) Bất động sản công nghiệp quy định tại Tiêu chuẩn này gồm đất và công trình xây dựng phù hợp với mục đích sử dụng đất theo quy định của pháp luật, ví dụ: nhà máy sản xuất xi măng, nhà máy luyện kim mầu, nhà máy chế biến thủy sản, nhà máy chế biến thực phẩm…

- Công trình xây dựng bất động sản công nghiệp thường được thiết kế, sử dụng vào mục đích riêng, đặc thù, có tỷ lệ hao mòn lớn hơn bình thường.

- Yếu tố vị trí ảnh hưởng lớn đến giá trị bất động sản công nghiệp (nguồn điện, nước, đường xá, độ dốc, xử lý chất đất bên dưới, xử lý ô nhiễm…).

b) Phương pháp áp dụng chủ yếu: Phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo để tính chi phí đầu tư, chi thường xuyên hỗ trợ cho phương pháp thu nhập theo các phương pháp vốn hóa trực tiếp hoặc phương pháp dòng tiền chiết khấu.

8. Thẩm định giá bất động sản khác:

- Các bất động sản khác quy định tại Tiêu chuẩn này có thể là: đường bộ, cầu, hầm, công trình đường thủy, sân bay, công trình thủy lợi, mỏ, tài nguyên gắn với đất đai, và các tài sản khác;

- Đối với từng loại bất động sản: Tùy vào từng mục đích thẩm định giá, cơ sở giá trị bất động sản, đặc điểm pháp lý, đặc điểm kinh tế - kỹ thuật, mức độ sẵn có của thông tin thu thập được, Thẩm định viên lựa chọn phương pháp thẩm định giá hoặc kết hợp nhiều phương pháp thẩm định giá theo quy định về các phương pháp tại Hệ thống Tiêu chuẩn thẩm định giá Việt Nam và phù hợp với quy định của các pháp luật có liên quan (nếu có)./.