QUY TRÌNH THẨM ĐỊNH GIÁ

I. Quy trình thẩm đinh giá thực hiện với khách hàng

Bước 1: Yêu cầu, đề nghị thẩm định giá

Khách hàng đề nghị thẩm định giá có công văn đề nghị thẩm định giá gửi đến Công ty TNHH Thẩm định giá Việt Nam, nội dung công văn cơ bản gồm:

- Thông tin khách hàng là tổ chức: Tên tổ chức, địa chỉ, tên người đại diện, số điện thoại, fax, mã số thuế, tài khoản ngân hàng, mã ngân hàng, mã quan hệ ngân sách (nếu thanh toán qua hệ thống kho bạc)

- Thông tin tài sản thẩm định giá:

+ Đối với tài sản là động sản (máy móc thiết bị, hàng háo, dịch vụ ...): Tên loại (Seri - model), số lượng, nguồn gốc xuất xứ, năm nước sản xuất, công suất, tình trạng chất lượng, kèm theo Catalog (nếu có), địa điểm mua sắm; Bản vẽ thiết kế, yêu cầu kỹ thuật (nếu là tài sản cần thẩm định giá thuộc loại thuê gia công); Điều kiện thương mại đặc thù (bảo hành, bảo trì, bảo hiểm, thanh toán, vận chuyển, thuế ...)

+ Đối với tài sản cần thẩm định giá là dịch vụ: Mô tả chi tiết yêu cầu dịch vụ, thời gian, không gian, địa điểm, khối lượng; cơ sở lập dự toán (nếu sử dụng nguồn chi phí từ ngân sách); Đối với dịch vụ thuê ngoài thì mô tả chi tiết như tài sản là động sản nêu trên; Điều kiện thương mại đặc thù (bảo hành, bảo trì, bảo hiểm, thanh toán, vận chuyển, thuế ...); Đối với tài sản phải đăng ký quyền sở hữu (phương tiện vận tải) cần có Giấy đăng ký phương tiện, đăng kiểm gần nhất, Biên bản giám định chất lượng nếu có, Quyết định cho phép thanh lý tài sản của cấp có thẩm quyền (đối với tài sản Nhà nước)

+ Đối với tài sản là bất động sản:

. Đối với bất động sản là nhà dất ở riêng lẻ: Địa chỉ, tên chủ sử dụng, Quyết định giao đất, Giấy chứng nhận quyền sử dụng đất, các giấy tờ, văn bản liên quan đến nghĩa vụ sử dụng đất chưa thực hiện (nếu có)

. Đối với bất động sản là dự án: Địa chỉ, tên chủ sử dụng, tên dự án, các quyết định của cơ quan có thẩm quyền, của nội bộ phê duyệt dự án như quyết định cho thuê, giao đất, Thuyết minh dự án đầu tư, Chứng nhận đầu tư, Hợp đồng thuê đất, Giấy chứng nhận quyền sử dụng đất; Quy hoạch chi tiết 1:200, 1:500, Bản vẽ thiết kế chi tiết cơ sở, Bản vẽ chi tiết thiết kế thi công được phê duyệt, Giấy phép xây dựng, bản vẽ thi công, hồ sơ hoàn công; Tình trạng, hiện trạng sử dụng đất (mức độ đầu tư, hiện trạng công trình trên đất, kết quả kinh doanh 3 đến 5 năm gần nhất...)

+ Đối với tài sản là tài sản vô hình gồm các loại sau: Tài sản trí tuệ và quyền sở hữu trí tuệ theo quy định của pháp luật về sở hữu trí tuệ; Quyền mang lại lợi ích kinh tế đối với các bên được quy định cụ thể tại hợp đồng dân sự theo quy định của pháp luật ví dụ như quyền thương mại, quyền khai thác khoáng sản,...; Các mối quan hệ phi hợp đồng mang lại lợi ích kinh tế cho các bên, các mối quan hệ với khách hàng, nhà cung cấp hoặc các chủ thể khác, ví dụ như danh sách khách hàng, cơ sở dữ liệu...; Các tài sản vô hình khác thỏa mãn điều kiện là tài sản vô hình nêu trênTài sản vô hình đủ điều kiện thẩm định giá phải thỏa mãn đồng thời các điều kiện sau:

. Không có hình thái vật chất; tuy nhiên một số tài sản vô hình có thể chứa đựng trong hoặc trên thực thể vật chất, nhưng giá trị của thực thể vật chất là không đáng kể so với giá trị tài sản vô hình;

. Có thể nhận biết được và có bằng chứng hữu hình về sự tồn tại của tài sản vô hình (ví dụ: hợp đồng, bằng chứng nhận, hồ sơ đăng ký, đĩa mềm máy tính, danh sách khách hàng, báo cáo tài chính, v.v.);

. Có khả năng tạo thu nhập cho người có quyền sở hữu;

. Giá trị của tài sản vô hình có thể định lượng được.

+ Đối với tái ản là giá trị doanh nghiệp: Do đặc điểm cảu tài sản là phức tạp nên các thông tin sơ bộ chỉ bao gồm đăng ký kinh doanh, Báo cáo tài chính năm gần nhất, các thông tin khác sẽ được yêu cầu cung cấp sau, tuy nhiên các thông tin tài sản trong doanh nghiệp tương tự như các yêu cầu nêu trên về tài sản là động sản, bất động sản, tài sản vô hình

- Mục đích thẩm định giá: Tài sản thẩm định giá chỉ thực hiện theo một mục đích nhất định.

- Thời điểm thẩm định giá: ngoại trừ tài sản thẩm định giá là giá trị doanh nghiệp, tài sản thẩm định giá phục vụ cho các hoạt động tư pháp như tố tụng hình sự phải có thoả thuận về thời điểm thẩm định giá, các tài sản cần thẩm định giá vào các mục đích khác khác thường được xác định thời điểm thẩm định giá trùng với thời điểm ban hành Kết quả tư vấn

- Thông tin của người liên hệ thựuc hiện: tên, số điện thoại, địa chỉ email của người trực tiếp giao dịch thuê thẩm định giá

Bước 2: Lập Hợp đồng thẩm định giá

Căn cứ vào thông tin sơ bộ của tài sản thẩm định giá, Công ty TNHH Thẩm định giá và Giám định Việt Nam sẽ lập

- Báo giá: Theo Mục 8 phần II. Tiêu chuẩn thẩm định giá Việt Nam số 01 Những quy tắc đạo đức hành nghề thẩm định giá (Ký hiệu: TĐGVN 01) Ban hành kèm theo Thông tư số 158/2014/TT-BTC ngày 27/10/2014 của Bộ trưởng Bộ Tài chính hướng dẫn: "Giá dịch vụ thẩm định giá thực hiện theo thỏa thuận giữa doanh nghiệp thẩm định giá với khách hàng thẩm định giá trên cơ sở các căn cứ do Luật Giá và các văn bản hướng dẫn quy định và được ghi trong hợp đồng thẩm định giá; trường hợp đấu thầu dịch vụ thẩm định giá thì thực hiện theo quy định của pháp luật về đấu thầu đối với gói thầu dịch vụ tư vấn. Doanh nghiệp thẩm định giá ban hành và thực hiện niêm yết biểu giá dịch vụ thẩm định giá.”

Như vậy giá dịch vụ thẩm định giá là thoả thuận theo cơ chế thị trường trên cơ sở chất lượng dịch vụ được xây dựng dựa trên giá của tài sản cần thẩm định hoặc khối lượng công việc phải thực hiện, không thực hiện theo quy định về bảng giá, khung khoảng, định mức của cơ quan quản lý Nhà nước. Quý khách có nhu cầu có thể tham khảo Bảng giá công khai trên website của doanh nghiệp tại link http://vai.pro.vn/muc-gia-dich-vu-tham-dinh-gia.html

- Dự thảo hợp đồng: Trên cơ sở thoả thuận sơ bộ, Công ty TNHH Thẩm định giá và Giám định Việt Nam sẽ soạn thảo dự thảo hợp đồng gửi khách hàng để tham gia ý kiến vào nội dung trước khi ký hợp đồng chính thức. Trong một số trường hợp, hợp đồng thẩm định giá có thể được thực hiện không dựa trên căn cứ của Công văn đề nghị thẩm định giá tuy nhiên các nội dung về tài sản cần thẩm định giá phải được cung cấp đầy đủ trong quá trình thực hiện, các nội dung trong công văn đề nghị thẩm định giá phải được nêu đầy đủ trong phụ lục thẩm định giá hoặc Kết quả tư vấn bằng văn bản (Chứng thư, báo cáo thẩm định giá) theo đúng quy định của hệ thống Tiêu chuẩn thẩm định gía Việt Nám hiện hành.

Bước 3: Thực hiện thẩm định giá

- Lập kế hoạch thẩm định giá: Người phụ trách cuộc thẩm định giá pahỉ lập kế hoạch thẩm định giá bao gồm số người thựuc hiện, nhiệm vụ của mỗi cá nhân, thời gian thực hiện

- Thu thập, hoàn thiện thông tin, hồ sơ của tài sản cần thẩm định giá;

- Khảo sát tài sản: Đối với tài sản là động sản đã qua sử dụng, bất động sản, tài sản đã mua sắm do khách hàng đề nghị thẩm định giá đang quản lý, sử dụng bắt buộc phải tổ chức khảo sát hiện trạng tài sản. Tuỳ thuộc trường hợp cụ thể, thẩm định viên về giá có thể phải lập biên bản khảo sát hoặc mô tả rõ về hiện trạng tài sản (chế độ bảo quản, lưu giữ, mô tả chất lượng, thu thập thông tin về quá trình sử dụng...) trong Báo cáo thẩm định giá.

- Khảo sát thị trường, lập luận, phân tích ban hành kết quả tư vấn: Thẩm định viên về giá có trách nhiệm áp dụng các quy định, hướng dẫn hiện hành của hệ thống Tiêu chuẩn Thẩm định giá Việt Nam (TĐGVN 05) để lập Chứng thư thẩm định giá, báo cáo thẩm định giá để trả kết quả thẩm định giá bằng văn bản cho khách hàng.

- Trong quá trình thực hiện, nếu có các tình huống trường hợp phát sinh dẫn đến kéo dài thời gian, thêm người thựuc hiện, Người phụ trách phải kịp thời thông báo cho khách hàng nguyên nhân, dự kiến thời gian phát sinh bằng văn bản hoặc thư điện tử đồng thời báo cáo với lãnh đạo Công ty để bổ sung người, thoả thuận kinh phí với khách hàng (nếu có) trước khi thực hiện.

- Trước khi ban hành kết quả tư vấn, trong trường hợp tài sản phức tạp có thể thống nhất nội dung Dự thảo kết quả tư vấn với khách hàng đảm bảo tài sản thẩm định giá đúng với yêu cầu, mục đích thẩm định giá. Khách hàng thẩm định giá và bên thứ ba sử dụng kết quả thẩm định giá (nếu có) theo hợp đồng thẩm định giá đã ký kết phải có những hiểu biết cần thiết về các quy định trong tiêu chuẩn này để hợp tác với doanh nghiệp thẩm định giá trong quá trình thẩm định giá, kiểm tra nội dung tư vấn trước khi nghiệm thu, thanh lý hợp đồng thẩm định giá (TĐGVN05)

- Chứng thư tẩm định giá và Báo cáo kết quả thẩm định giá phải thể hiện thông tin đúng theo thực tế, mang tính mô tả và dựa trên bằng chứng cụ thể để thuyết minh về mức giá của tài sản cần thẩm định giá. Những thông tin này phải được trình bày theo một trình tự khoa học, hợp lý, từ mô tả về tài sản đến những yếu tố tác động tới giá trị của tài sản. Báo cáo phải có các lập luận, phân tích những dữ liệu thu thập trên thị trường hình thành kết quả thẩm định giá. Báo cáo là một phần không thể tách rời của Chứng thư thẩm định giá (TĐGVN05)

Bước 4: Nghiệm thu, thanh lý

- Kết quả thẩm định giá phải được lập thành văn bản theo đúng quy định của Tiêu chuẩn thẩm định giá (TĐGVN06)

- Lập hồ sơ nghiệm thu, bàn giao, thanh lý hợp đồng, xuất háo đơn tài chính cho khách hàng

Bước 5: Lưu hồ sơ thẩm định giá

Sau khi kết thúc cuộc thẩm định giá, Thẩm định viên về giá có trách nhiệm:

- Lập hồ sơ thẩm định giá để chứng minh quá trình thẩm định giá đã được thực hiện theo đúng các Tiêu chuẩn thẩm định giá Việt Nam và các quy định của pháp luật về giá có liên quan.

- Hồ sơ thẩm định giá được khai thác, sử dụng theo quy định của pháp luật về giá và pháp luật về lưu trữ. Việc khai thác Hồ sơ thẩm định giá phải đảm bảo tính bảo mật theo quy định của pháp luật.

- Thời hạn lưu trữ tối thiểu là 10 (mười) năm đối với hồ sơ thẩm định giá bằng giấy và lưu trữ vĩnh viễn đối với dữ liệu điện tử. Doanh nghiệp thẩm định giá phải có biện pháp để duy trì tính bảo mật, an toàn, toàn vẹn, có khả năng tiếp cận và phục hồi được của hồ sơ thẩm định giá trong thời hạn lưu trữ.

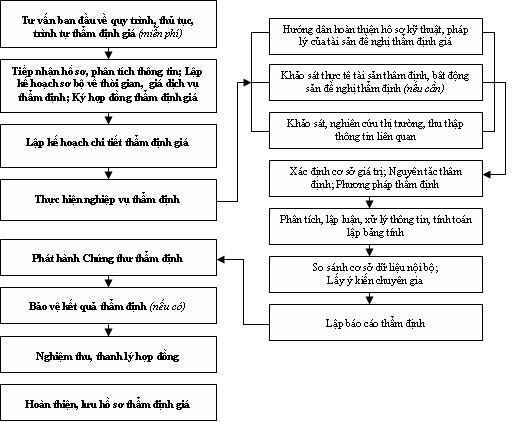

II. Quy trình thẩm định giá nội bộ

Thẩm định viên về giá, trợ lý thẩm định viên về giá, cộng tác viên, phải nghiên cứu kỹ Hệ thống tiêu chuẩn thẩm định giá và quy trình thẩm định giá nội bộ để cung cấp kết quả thẩm định giá cho khách hàng đúng quy định, hướng dẫn hiện hành.

trong một số trường hợp cụt hể yêu cầu phải có Chuyên gia (thuê ngoài) thì thẩm định viên về giá có trách nhiệm giải thích, hướng dẫn Chuyên gia thựuc hiện đúng các nội dung, mục đích thực hiện để hỗ trợ cho hoạt động thẩm định giá.

Quy trình thẩm định giá nội bộ được tóm tắt như sau: